重新思考量化研究

大多数量化研究并不是从模型开始,而是从一个想法开始。

- 也许是: “价值股长期跑赢市场。”

- 也许是:“分析师预期修正会提前反映未来收益。”

- 也许只是一个简单的问题:如果把这些信息组合起来,会发生什么?

但随着研究深入,问题开始出现。 脚本越来越多,依赖越来越复杂,实验无法复现,模型越来越像黑箱!

最终,我们失去了研究最重要的东西:

理解过程

BagelQuant 希望重塑这件事。

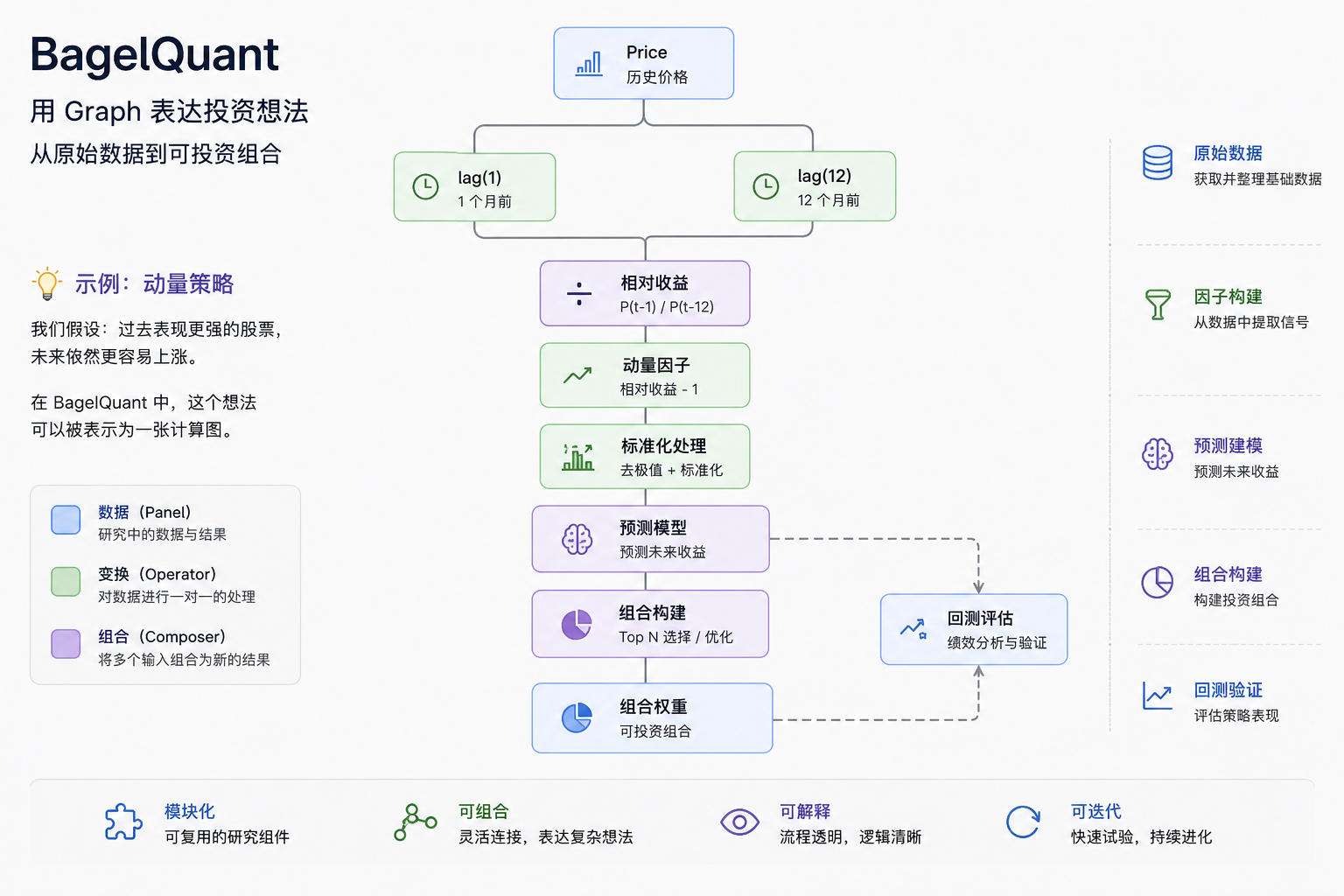

用 Graph 表达投资想法

在 BagelQuant 中,任何研究流程都被表示为一张计算图(Graph)。包括数据流动,节点变换,结果组合,最终形成投资组合。例如,一个简单的动量策略:

我们假设:过去表现更强的股票,未来依然更容易上涨。 传统研究里,这可能分散在几十个脚本和不同系统之中。而在 Graph 中,它可以表达为:

每一个节点都是研究中的一个步骤。在Bagelquant中,节点可以被替换、组合和复用。你可以将动量替换成价值因子。将线性模型替换成神经网络。将 Top N 替换成风险约束优化。

而整个研究过程仍然保持清晰。 研究不再是一堆脚本。而成为一个能够持续迭代的系统。

不只是框架

BagelQuant 同时也是一个持续积累中的知识库。

- 从数学基础,到金融理论。

- 从因子研究,到预测模型。

- 从组合构建,到真实交易环境下的验证。

希望帮助研究者真正理解:投资想法如何变成可投资组合。

从这里开始

未来应用

未来的 BagelQuant App 将提供图形化研究界面。 通过连接节点完成:

因子 → 模型 → 组合 → 回测

无需重新搭建整个研究系统。

About Me

BagelQuant 由 Yanzhong (Eric) Huang 维护。

股票量化研究员,关注因子研究、预测建模、组合构建与研究基础设施。

希望将量化研究从零散实验升级为可组合、可复现、可持续演进的研究系统。